住宅ローンお役立ち情報ー住宅ローンのキホンー

住宅ローンの種類と特徴

ここでは代表的な住宅ローンの種類とその特徴を取り上げます。

①民間住宅ローン

銀行などの金融機関、JA、住宅ローン専門会社、一部の生命保険会社などが取り扱っています。

融資限度額は大きめで、物件に対する条件は公的ローンと比べるとやや緩やかで、個人の信用力などのチェックが厳しくなっています。

「固定金利型」「変動金利型」のほか「固定金利期間選択型」ほか商品のラインナップが幅広く、キャンペーンと称して金利優遇を定期的におこなっています。

②フラット35

平成19年3月住宅金融公庫が廃止され、住宅金融支援機構として証券化支援事業を活用したものがフラット35です。フラット35には「買取型」「保証型」があり、ここでは「買取型」を取り上げます。

最長35年の長期固定金利で、金利が借入から完済まで一定なのが最大の特徴です(段階金利もあり)。融資額は最高8,000万円 以内、保証料・連帯保証人ともに不要、団体信用生命保険の加入は任意、繰上げ返済手数料は無料です。

多くの金融機関で取り扱っているが、金利と事務手数料は金融機関によって異なるので注意が必要です。

③公的住宅ローン

大きく「財形住宅融資」と「自治体融資」が挙げられます。

「財形住宅融資」は、会社員や公務員を対象とした勤労者が行う財形貯蓄の一部を原資とした還元融資。融資限度額は4,000万円以内で、適用金利は申込み時点、5年ごとに金利が見直されます。

「自治体融資」は、都道府県や市町村等の自治体が申込み窓口となり、その地域に一定期間居住または勤務している人にたいしておこなう融資です。自治体が直接資金を融資する「直接融資」と、自治体が金融機関をあっせんしたり、利子補給をする「間接融資」があります。

金利タイプ

住宅ローンの金利の種類は大きく3つあります。

①固定金利型

借入から完済までの全期間金利が一定のタイプです。当初10年間と11年目以降で金利が異なる「段階金利」のものもあります。金利は新発10年国債の利回りなどを基準に決定し、代表的なものに「フラット35」があります。

メリット)

・金利上昇期にも返済額が増えるリスクがない。

・返済額が一定なので家計管理がしやすい。

デメリット)

・金利下降期に金利が高いまま固定されてしまう。

・変動金利や短期固定金利と比べて金利が高い。

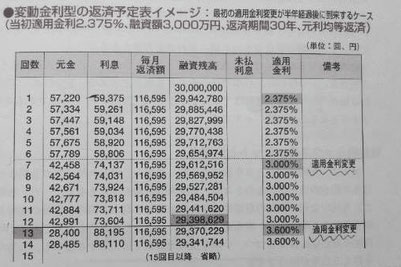

②変動金利型

金利は日銀の政策金利に連動し、半年に1回変動します。返済額は5年に1回見直され、従前の返済額の1.25倍までです。これだけで理解するのは難しいので、下の図をご覧ください。

メリット)

・金利下降期に金利も低下する。

・固定金利型と比べて金利が安い。

デメリット)

・金利上昇期に返済額が増えるリスクがある。

図のように、元利均等返済の場合、毎月返済額は5年間変わりませんが、半年毎に(左図回数7回目、13回目)金利が見直されるので、金利が上がれば毎月返済額に占める利息が増えるため元金は減らないというリスクがあります。

③固定金利期間選択型

変動金利型をベースに、一定期間(2,3,5,7,10年他)金利が固定される特約を結ぶことで、特約期間の金利を固定できるタイプです。固定期間が短いほど金利は低く設定され、固定期間終了後はその時点の金利で「変動金利型」か「固定金利期間選択型」を選べる仕組みです。(一部例外あるので注意)

メリット)

・比較的低金利で一定期間金利を固定できる。

メリット)

・固定期間終了後、変動金利のように返済額の上限が設定されていないので注意。

返済方法

返済方法は大きく分けて2つあります。

①元利均等返済

毎月の返済額(元金+利息)が一定額となる返済方法で、最も一般的な返済方法です。借入当初は、元金部分が少なく、徐々に元金部分が増えていく仕組みになっています。

メリット)

・毎月の返済額が一定なので返済計画を立てやすい。

・「元金均等返済」に比べて、当初の返済負担が小さい。

・ほとんど金融機関で取り扱われている。

デメリット)

・「元金均等返済」よりも総返済額が多くなる。

②元金均等返済

毎月一定額の元金に、残元金に対しての利息額を上乗せして支払う返済方法です。利息額は返済が進むにつれ少なくなるので、毎月返済額(元金+利息)も徐々に少なくなっていく仕組になっています。

メリット)

・毎月の返済額は返済が進むほど少なくなるので将来の負担が軽くなる。

・「元利均等返済」よりも総返済額が少なくなる。

デメリット)

・当初の返済負担が大きい。

・「元利均等返済」に比べて、借入可能額が少なくなる。

・取り扱っている金融機関が限られる。

諸費用

物件価格以外に、新築物件の場合物件価格の5~7%程度、中古物件の場合7~10%程度諸費用がかかるといわれています。住宅ローンの借換えの際も、融資金利だけでなくこの諸費用を含めたトータルな費用で比べる必要があります。

①保証料

銀行の場合、指定の保証会社の保証を受けることが融資の要件となっています。保証料とは、保証会社に連帯保証人の代理となってもらうための費用です。

保証料は、借入金額・返済期間・返済方法等によって決定します。支払いは、一括前払方式(外枠方式)と金利上乗方式(内枠方式)があり、内枠方式の場合融資金利で0.2%上乗せされます。フラット35は保証料がかかりません。

保証会社は、住宅ローンの返済が一定期間滞った場合、ローン借入者に代わって金融機関にローン残高を一括返済(代位返済)してくれますが、ローン借入者の債務が免除されるわけではなく保証会社へ返済をしなければなりません。

②事務手数料

保証会社の保証が必要な場合は、通常保証会社への事務手数料が別途必要です。大手銀行の場合、一律31,500円です。フラット35などの保証料不要な場合は、融資額の2.1%などを乗じた定率型か定額型の選択制です。

③団体信用生命保険(団信)

住宅ローンの債務者が、死亡・高度障害になった場合に生命保険会社から支払われる保険金でローンの残高を完済する保険です。

ほとんどの民間金融機関は、団信加入を借入れの要件としていますので、健康状態で加入できない場合は借入れできません。フラット35や一部の民間住宅ローンは団信が任意加入なのこれらを利用するという選択肢があります。ただし、万一の場合に返済できる目途を立てておく必要があるでしょう。

団信の保険料は、民間金融機関の場合金利に含まれているのが一般的です。フラット35の「機構団信」は、ローン残高に応じた保険料が年払いで発生します。