保険お役立ち情報ー保険見直しのキモー

ここでは、今日でも最も加入件数の多い保険の具体的な見直し例をご案内します。

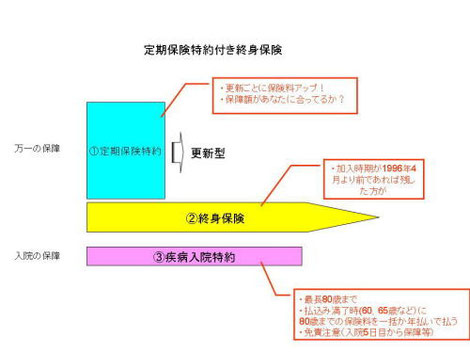

Ⅰ、加入している保険の確認

現在加入している保険の内容を確認しようと保険証券をひっぱり出してみたものの「???」という経験ありませんか。 現在でももっとも加入契約数の多い保険商品の一般的な見直し方法について解説をします。

その保険は、「定期保険特約付き終身保険」と呼ばれる商品です。保険証券を見ても各々の保険会社独自の呼称・ペットネームで書かれていることが多いですが、基本の仕組みは一緒です。実際はもっとたくさんの特約がついているケースが多いです。

Ⅱ、この保険の注意点

この保険商品の注意点は、以下の図の通りです。

①定期保険特約

10年、15年で更新されるタイプが多く、更新ごとに更新時の年齢で保険料が再計算されるので一般的に保険料が上がります。子供さんにまだ教育費がかかる時期に保険料がアップするケースは家計に打撃です。またご主人の万一の場合の保障額が適正か否かは、家計において大変重要です。その額をシミュレーションすることにより、保障の過不足を確認しましょう。

②終身保険

加入時期が1996年4月より前であれば予定利率が高い(=保険料が安い)ので残した方がいいかもしれません。

③疾病入院特約

一般的に最長80歳まで延長可能ですが、保険料払込み満了時(60歳、65歳など)に80歳までの保険料を一括か年払いで払わなければなりません。加入時期が古いと、入院の保障が5日目からの保障(4日免責)等があります。

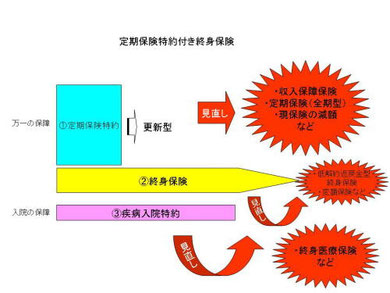

Ⅲ、見直しのキモ

この保険の一般的な見直し方法は以下の通りです。

①定期保険特約

大切なことは、ご主人(世帯主)の万一の保障にいくらお金が必要かシミュレーションし、過不足を確認することです。ご自身にとって必要でないと思う保障(特約)は無くしましょう。万一の場合、必要な保障額が合理的に準備でき保険料が割安な「収入保障保険」がオススメです。

②終身保険

加入の目的は、葬儀費用か年金の原資です。 「低解約返戻金型終身保険」等がオススメです。

③疾病入院特約

一生涯の保障があり、先進医療などの保障も充実した終身型の医療保険がオススメです。