広島市で資産形成・住宅購入相談専門のファイナンシャルプランナー

総合FP事務所

プロ・サポート

📞090-2801-1827 受付時間:平日9:00~18:00 土日祝対応可能(予約要)

セールス電話お断り

資産形成相談

選ばれる3つの理由

1、 老後の年金不安を資産形成で解決

最も多い老後の不安は、年金だけでは十分な生活ができないこと。

不足する年金を補う手段のひとつが、資産形成です。資産形成とは、家計管理をすることにより家計を改善し貯蓄を作り、そのお金を資産運用(投資)で増やすことです。

ファイナンシャルプランナー(FP)として家計の相談を行い20年超。漠然としたお金の不安を、年金額や家計の収支をもとに具体的な目標に変え、資産形成により老後のお金の不安を解消しませんか?

2、投資初心者も安心!証券口座開設から銘柄選択、金融教育まで実践サポート

「NISAを始めたいけど何から始めたらいいの?」「ネット証券を始めようとしたけど挫折した」等々、最初の第一歩は、投資に限らず大きな壁があります。

そんなあなたに、証券口座開設から銘柄選択まで投資デビューを実践支援いたします。投資する上で、最低限の金融知識(リテラシー)を身につけることが大切ですので、金融教育を実施、投資開始後のアフターフォローまで、あなたの資産形成の伴走者として実践サポートします。

3、FPとして相談実績20年超。複数のメディアに出演実績

「投資って騙されるのが怖い」、投資詐欺の横行が止まりませんので当然です。

絶対に儲かる投資法は世の中に存在しません。大切なことは、自分で理解できない甘い話には手を出さないこと!

ファイナンシャルプランナー(FP)として活動させていただき20年超。その間、TV、新聞、ラジオ、雑誌等複数のメディアに取り上げていただきました。

あなたに寄りそって資産形成をサポートさせていただきますのでご安心ください。

投資を始める前に知っトクべきこと

「投資は騙されるので怖い」

「投資で損するが嫌だ」

「投資は始めたいけど何から始めたらいいの?」

「投資をやるまとまったお金がない」 等々

投資をやったことがない方の主な理由です。

投資を始める前に絶対知っといたほうがいいことは、

- 相場(価格)を予測することは困難

- 相場(価格)は変動する

1、買った銘柄(投資商品)の価格が上がれば収益ですが、いつ上がりいつ下がるかという相場を予測することは、困難といわれています。

世界には凄まじい運用成績を上げている投資家もいますが、彼らがすべて相場を予測できているかは不明で、すくなくともその手法が公になるはずがありません。

絶対儲かるという話はありえない、ということですので投資詐欺にはご注意ください。

2、預貯金の価格はわずかな利息がつくだけでほとんど変動しませんが、投資商品の価格は変動がつきものです。

金融商品の特徴にリターンとリスクがあります。

- リターン

- リスク

リターンは、買った銘柄の価格が上がれば元本との差である収益をいいます。1万円が1.5万円になれば5千円がリターンです。

リスクは、一般的には危機、危険のことですが、投資では価格のぶれ幅、不確実性をいいます。1万円が2万円に上がったり、5千円に下がったり変動する、儲かることもあるけど、損することもあるということです。

預貯金は減ることはないですが増えることも微々たるものなのでローリスク・ローリターン、投資商品は一般的にハイリスク・ハイリターンとなります。

リスクをとらないとリターンを得られないということです。

相場は予測できず、リスクがある、投資を始めようと思った気持ちがなえてしまいそうになったかもしれませんが。

誰でもできる、シンプルで堅実な運用方法

価格の予測が困難で価格変動がある投資商品、いったい何を買えばいいんでしょうか。

「卵をひとつのかごに盛るな」という投資の格言がありますが、1つの資産(銘柄)だけでなく複数の資産を組み合わせることでリスクを抑えることが可能です。(分散効果)

複数の資産の構成比率、その資産全体のことをポートフォリオといいます。ポートフォリオは一定のリターンをとりながらリスクを最小にすることが可能です。最も効率的なポートフォリオが市場全体に投資する市場ポートフォリオ。市場全体に投資することはなんだか難しそうな感じですが、市場全体の動きに連動するインデックスファンドに投資することです。

市場全体に連動するインデックスファンドといえば、TOPIX、MSCI ACWI(通称オルカン)、S&P500等があります。

買うタイミングは、相場はそもそも予測困難ですから、そのタイミングを悩む必要もなく、まとまったお金もいらない、毎月購入するやり方(ドルコスト平均法)が有効です。

最後に大切なことが、保有期間です。相場は変動しますから、仮に○○ショックで価格が大きく下がったときは、耐えられず売ってしまうかもしれません。

S&P500の指数に36年間投資し、その期間の最も上がった上位30日を逃すだけでリターンは11.4%から6.4%へ大幅に低下します。上位30日の予想は困難ですから、ずっと保有し続けることが大切なことをこのデータは物語っています。(出所 『敗者のゲーム』)

投資という列車による長旅を途中下車しないことが大変重要です。

投資の柱はNISAとイデコ

NISA

NISAは2014年イギリスのISA(Individual Savings Account)を参考に導入され、「少額」の「投資」が「非課税」になる制度です。

従来の「一般NISA」「つみたてNISA」「ジュニアNISA」が2024年から大きく生まれ変わりました。

①1つの口座で2つの投資枠が併用可能

- つみたて投資枠ー年間120万円まで、商品はつみたてNISAと同じ(約270本)

- 成長投資枠ー年間240万円まで、商品は一般NISAから一部除外(約2030本)

② 生涯投資枠1800万円、そのうち成長投資枠1200万円まで

- つみたて投資枠のみで1800万円枠全部利用可能

- 成長投資枠1200万円のみ利用可能

③ 非課税期間が無期限に

- 従来の一般NISA5年、つみたてNISA20年が無期限に

④売却した投資枠は翌年復活

- 売却した枠は翌年買値(元本)ベースで復活。ただし年間投資枠まで。

⑤金融機関は1年ごとに切り替え可能

2024年以降、新NISA制度概要

iDeCo(イデコ)

公的年金(国民年金・厚生年金)を補完する私的年金制度のひとつが確定拠出年金。「企業型」「個人型」があり、個人型がイデコ(iDeCo:individual-type Defined Contribution pension plan)です。

2017年から加入対象が大きく拡大しています。

①加入対象者

- 国民年金の加入者

- 年齢は65歳まで。会社員・公務員など、国民年金加入者は任意加入が条件

②受給年齢

- 原則60歳まで不可。60~75歳の間に受給

③税制メリット

- 掛金拠出時ー掛金全額が控除されるので所得税他負担減

- 運用時ー運用利益が非課税

- 受給時ー一時金受取時は退職所得控除、年金受取時は公的年金等控除が適用

④掛金の限度額

- 月額最低5,000円から1,000円単位

- 限度額は、職業、勤務先の企業年金の加入により異なる*以下の表をご参照

⑤転職や退職しても引き続き積立可能

イデコ拠出限度額(2022年10月以降)

投資信託とは

NISAで最も買われている商品が投資信託です。

3つの特徴

①専門家が運用

投資に関する知識やノウハウをもった投資の専門家(ファンドマネジャー)が運用。

②少額から投資可能

積立投資なら毎月1千円程度から始めることが可能。

③分散投資に最適

株式や債券の組み合わせ商品なのでリスクを軽減。

2つの運用方法

- インデックス運用ー投資対象における指標(ベンチマーク)と連動する運用成績を目指すもの。ベンチマークは日経225やS&P500などをいう。

- アクティブ運用ーファンドマネジャーがベンチマークを上回る運用成績を目指し、独自の判断で運用をおこなうもの。

3つの費用

- 購入時手数料ー購入時に販売会社に支払う費用。NISAつみたて枠は無料(ノーロード)

- 運用管理費用(信託報酬)ー保有額に応じて日々支払う費用。

- 信託財産留保額ー解約時にかかる費用。かからないものある

相談の流れ

資産形成実践サポート

STEP1 証券口座申込、金融教育1回目

- 総合口座、NISA口座申込

- 金融機関選択

- 金融教育1回目(約60分)

STEP2 証券口座開設、金融教育2回目

- 総合口座、NISA口座開設

- 金融教育2回目(約60分)

STEP3 銘柄選択、金融教育3回目

- 銘柄選択

- 金融教育3回目(約60分)

STEP4 アフターフォロー

- 買い付け銘柄の進捗確認

オプション

家計診断

- 家計の収入と支出を把握し、必要のないムダな支出を抑え、収支の改善(家計の見直し)を実施

- 受け取れる年金額を算出

- 投資可能額の確認

日常の生活に必要なお金(食費、光熱費、通信費等の生活資金)

近い将来使うお金(住宅購入の頭金、入学費等)

当面使う予定のないお金 ←投資可能額

キャッシュフロー表(家計シミュレーション)

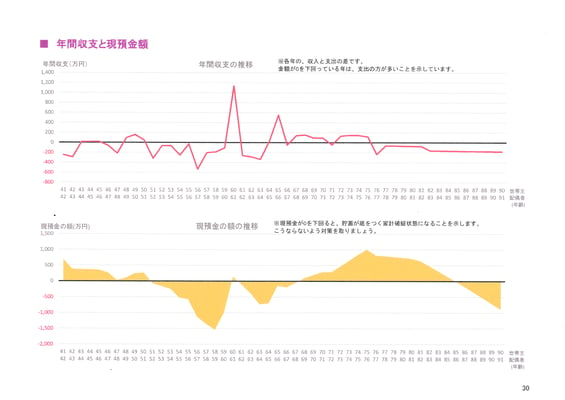

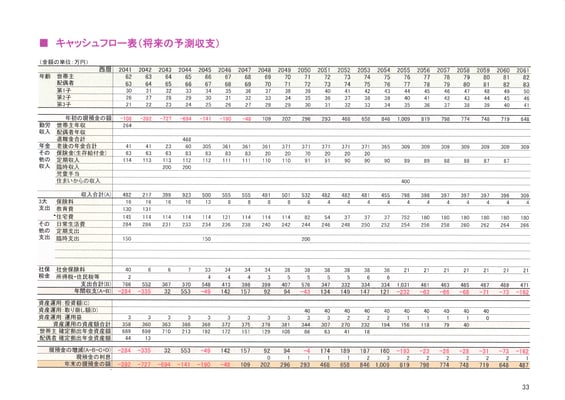

漠然としたお金の不安を、将来に渡っての家計の収入と支出、貯蓄額を予測(シミュレーション)することにより、現在および老後生活の収支が問題ないか確認 以下のレポートご参照

相談料金

| サービスメニュー | 主なサービス内容 |

料金 (税込) |

|

|

初回 (約60分) |

・情報ヒアリング (家計収支・住宅物件情報他) ・ご質問への回答 ・住宅ローンの仕組み等の説明 等 |

10,000円 | |

|

2回目 (約120分) |

・「住宅資金プラン提案書」による説明 ・住宅ローン商品の提案 |

40,000円 | |

| 資産形成相談 |

初回 (約60分) |

・ご相談内容ヒアリング ・ご質問への回答 ・「資産形成実践サポート」説明 |

10,000円

|

|

2回目以降 (約60分) |

・「資産形成実践サポート」実施 証券口座開設 金融教育 銘柄選択 アフターフォロー 他 |

別途ご相談 |

|

☑ 土日祝日の面談可能

事前にご予約お願いします。

お問合せ・ご予約は

ご相談のお申し込みは、下記携帯か相談フォームからお願いいたします。

経験豊富なファイナンシャルプランナーが誠実・親切に対応いたします。お気軽にお問い合わせください。

TEL(090)2801-1827

平日9時~18時 相談フォームは24時間受付中

予約いただければ土日祝日の面談対応

売り込みは一切なし。

お気軽にご相談ください。

24時間受付中!お気軽にどうぞ