リスクとリターン

金融機関の金利は、一般的に、普通預金が0.001%、定期預金0.01%と低金利です。

100万円を200万円にするのに、金利3.0%だと24年にたいして、定期預金だと7200年もかかります。

低金利で利息がほとんどつかない預金ですが、メリットは元本が減らないことです。

一方、投資は利益が期待できますが、損失を出し元本が減ることがあります。

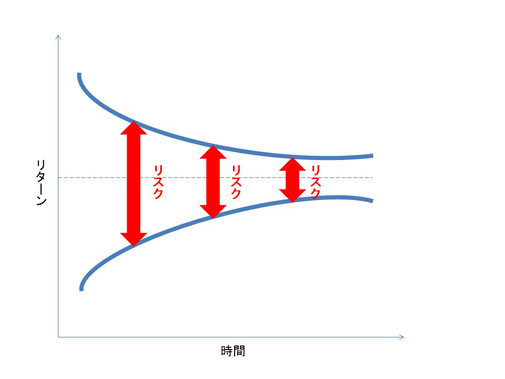

利益のことを「リターン」、利益が出たり、損をしたりリターンのブレ幅のことを「リスク」といいます。(図表3-1)

1万円を投資し1千円儲かった利益がリターン、1万円が1.5万円に上がったり、5千円に下がったりすることがリスクです。

「ハイリスク・ハイリスク」とか「ローリスク・ローリターン」といった言葉は耳にされたことがあると思います。

高いリターンを得るためには、高いリスクを取らなければならない、あるいは、リスクを低くおさえたいなら、低いリターンしか見込めない、ということです。

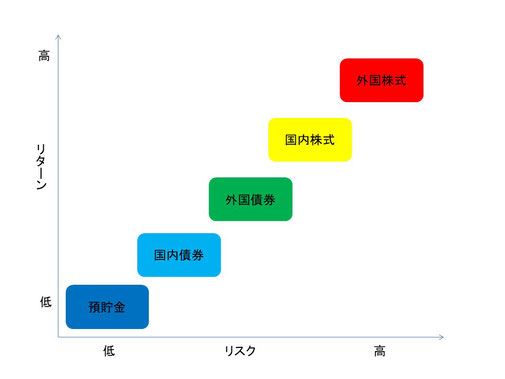

図表3-2は、資産ごとの一般的な傾向です。右上の「外国株式」はハイリスク・ハイリターン、左下の「現貯金」はローリスク・ローリターンになります。

図は一般的な傾向であり必ずしもこの通りにならない場合もあります。

投資信託って

投資信託とは、複数の投資家から集めたお金を、運用の専門家が株式や債券などに投資・運用し、その運用の成果として生まれた利益を投資家に還元する商品です。(図表3-3)

以下の特徴があります。

1、 少額から始められる

株式投資や債券投資にはある程度まとまったお金が必要ですが、投資信託は毎月100円からでも可能

2、 株式や債券などに分散投資

投資の基本は、資産をいくつかの商品に分けてリスクを分散させることですが、分散投資の考え方から生まれた金融商品

3、 専門家が運用

経済・金融などに関する高度な知識を所有した専門家が投資家にかわって運用