イデコ

イデコ(iDeC0)のキホン

1. iDeCoって?

iDeCoはイデコと読み、正式名称は「個人型確定拠出年金」、英訳の「individual-type Defined Contribution pension plan」の頭文字を取って名付けられました。

iDeCoは、個人が自分で拠出した掛金を、自分の判断で運用し老後の年金を準備するための制度です。公的年金の国民年金が1階、厚生年金が2階なので、iDeCoは3階に位置づけされます。

2. 加入対象者は?

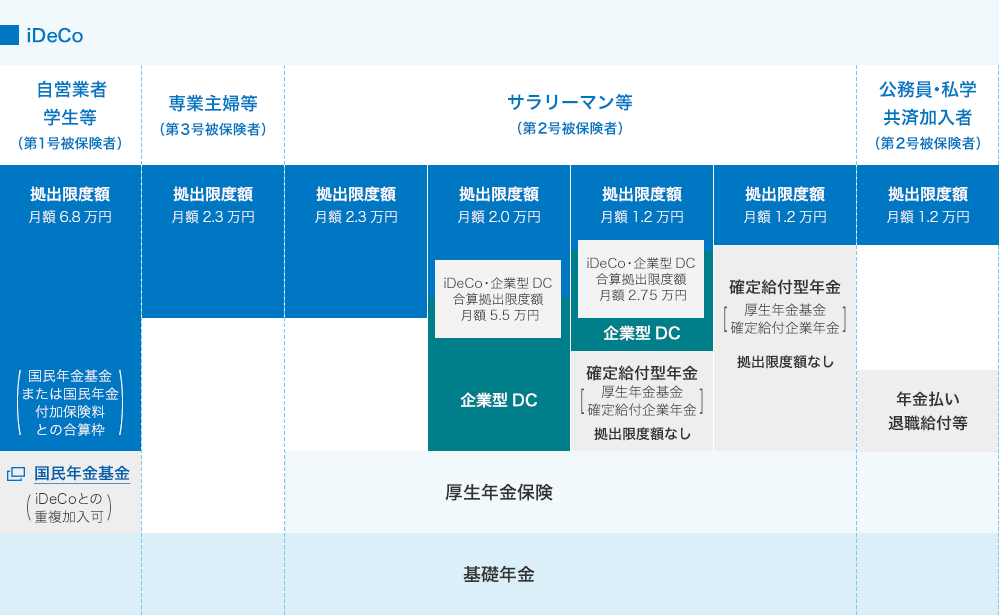

国民年金に加入している60歳未満の方は、原則としてすべて加入できます。

2017年1月から加入できる対象者が大幅に拡大され、従来の会社員、自営業に加えて企業年金(確定給付企業年金・厚生年金基金)を実施している会社員や公務員、主婦も対象となり、現役世代すべてが加入できるようになりました。

ただし会社員は企業型確定拠出年金(企業型DC)がある場合加入できないケースがあります。

3. どこに申し込む?

iDeCoの取り扱いをしている金融機関(銀行、証券会社、保険会社)に申し込みます。

金融機関は以下のポイントで選んでください。

- 商品の品ぞろえ-自分の運用方針に合った商品があるか

- 手数料-口座管理料ほか手数料が安いか

- サービス内容-WEB・コールセンターが使いやすいか

4. 運用商品は?

元本保証型の預貯金、保険と元本変動型の投資信託です。個別株は対象外。

5. 掛金は?

掛金は毎月5,000円から1,000円単位で設定でき、年に1回変更ができます。2018年から拠出単位が月単位から年単位になります。

掛金の上限は決まっており、自営業は月額6.8万円、主婦は月額2.3万円、公務員は月額1.2万円、サラリーマン(会社員)は、企業型DCと企業年金(確定給付企業年金、厚生年金基金)の有無で金額が月額2万円か1.2万円になります。(以下図表4)

6. 注意点は?

iDeCoは老後資金を作る目的のため、60歳前の解約は原則できません。途中で積立てを停止したり再開することはできます。教育資金や住宅資金とは別枠の余裕資金でおこなうようにしましょう。

イデコ、3大メリット

iDeCoの最大のメリットは、税制面で非常に優遇されていることです。

-

掛金が全額所得控除されるので税金が減ります。

- 運用によって利益が出た場合、非課税です。

- 年金や一時金で受け取るときも一定額まで税金がかかりません。

税金が軽減されるということは、低金利のなか資産を形成する上で大きな効果がありますので、以下ご説明します。

1. 掛金が全額所得控除されるので税金が減ります。

税金は収入から各種控除(給与所得控除、所得控除)を引いた所得に税率を掛けて決まります。iDeCoの掛金は全額所得控除されるので、掛金の額だけ税金が減ることになります。

たとえば、所得が400万円、iDeCoで月額2.3万円掛けた場合、8万2,800円税金が安くなります。給料がほとんど上がらないなか、家計にとって年間これだけの額がプラスになるのは大きいでしょう。

図表5、iDeCo 所得税・住民税の節税効果表

| 課税所得 | 税率 | 掛金 | |||

| 所得税 | 住民税 | 月額1.2万円 | 月額2万円 | 月額2.3万円 | |

| 195万円以下 | 5% | 10% | 2万1,600円 | 3万6,000円 | 4万1,400円 |

| 195万円超330万円以下 | 10% | 2万8,800円 | 4万8,000円 | 5万5,200円 | |

| 330万円超695万円以下 | 20% | 4万3,200円 | 7万2,000円 | 8万2,800円 | |

| 695万円超900万円以下 | 23% | 4万7,520円 | 7万9,200円 | 9万1,080円 | |

2. 運用によって利益が出た場合、非課税です。

金融商品で運用する場合、通常は収益に対して20.315%の税金がかかりますが、iDeCoでは税金がかかりません。

年率3%で30年間運用した場合、元本720万円が1,176万円になるので、運用益は456万円です(下図表6)。通常であれば91万円(約20%)の税金がかかりますが、iDeCoは税金が0円です。

低金利のため運用益がほとんどない預貯金だと、この節税メリットが活かされません。

3. 年金や一時金で受け取るときも一定額まで税金がかかりません。

iDeCoで積立てたお金は、60歳から70歳までの間(*)であれば、好きなときに受け取ることができます。(*)加入期間によって開始年齢は異なります。受取り方法は、年金(分割受取り)または一時金(一括受取り)から選べます。

年金で受取った場合、雑所得として課税されますが、公的年金同様に「公的年金等控除」の対象となり、65歳時、公的年金とiDeCoを合算して、年120万円までは税金がかかりません。

一時金で受取った場合、退職所得として課税されますが、「退職所得控除」の対象となり、一定額まで税金がかかりません。

30年積立てた場合、退職所得控除が1,500万円(40万円×20年+70万円×10年)あるので、1,500万円までは税金がかかりません。